樓價

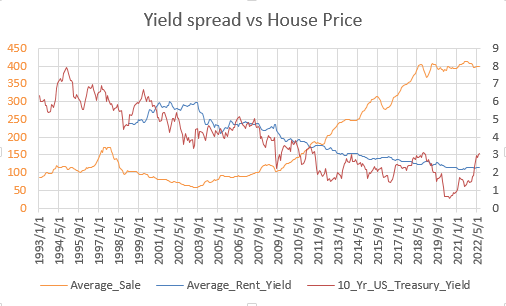

接下來是樓價的部份,首先我認為樓價是由使用價值和投資價值相加的總和,使用價值部份在上篇已經解釋,租金目前已經在合理水平,看不見大幅下跌的理由。至於投資價值,我嘗試以10年期美債息率及差餉物業估價署提供的市場回報率^(私人住宅)作比較,再與差餉物業估價署提供的住宅售價指數(同樣只用A及B類單位)比較。

假設當香港樓收租Yield高於美債時,樓價便會上升,反之亦然。事實上美債Yield是長期低於港樓的,但美債是無風險利率,需要加上一定的Risk Premium(風險溢價),可見比如2011年至2013年美債Yield相比樓價過低時,樓價上升很快。2018至2019美債一度優於港樓,樓價不久便下跌。2005至2007年兩個Yield接近,樓價不升不跌。

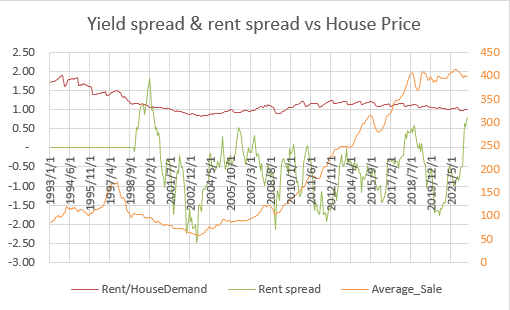

住戶收入與租金的Spread,看不到什麼關聯。

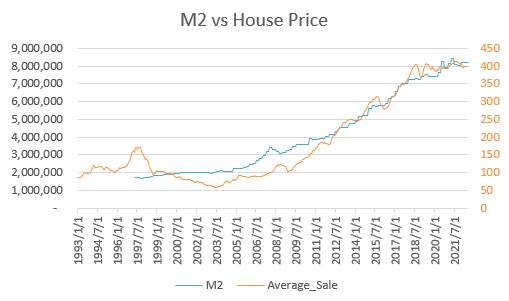

如果與香港港幣M2 (Money supply 2)比較,則可以見到有較大的相關性。1997年時港樓的售價指數遠高於M2,不久後就泡沫爆破,往後幾年遇上八萬五政策,樓宇供應大幅增加,令樓市繼續下滑,直至2002年開始減低建屋量,到沙士爆發跌至谷底,其後樓價一直與M2同步上升。可見在目前樓宇供應無法有大突破的前提下,樓價預期會繼續與香港M2同步。

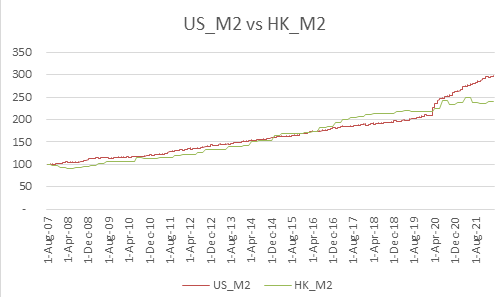

觀察香港M2與美國M2相關性,以2007年8月為100計算,多年來港美的M2方向大致相同,同時因兩者GDP差異而令M2增長有所不同,但2020年美國QE,香港的M2亦未見有同等增加,因此即使未來美國縮表減少其貨幣供應,亦未必對香港M2造成等量影響。

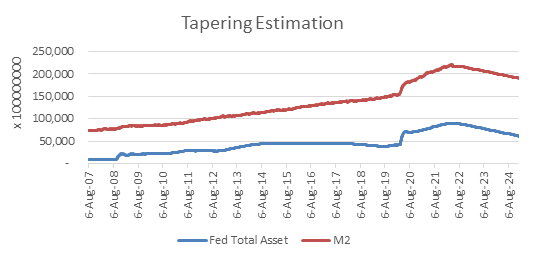

Fed預告每年縮表約1,140 Trillion美元 (來源),我猜至少持續兩年,假設本來M2無自然增長,根據模擬,縮表會令美國減少約6%M2。

如果再加上GDP自然增長約2%,則M2每年大約減少4%。

假如未來兩年香港M2與美國完全同步,而供應不變的前提下,則會得出港樓每年下跌4%的結論。

假如未來兩年香港M2只減少一半,即2%,則港樓只會每年下跌2%左右。

長遠而言,港樓仍然睇好,因為要斷言美國未來不再QE,是不大可能的。

^「租金∕應課差餉租值」+「售價∕應課差餉租值」,兩者取平均數

樓市我點睇(1) - 租金

近況更新

MikeChan